Balanced Scorecard (BSC, englisch für ausgewogener Berichtsbogen) ist ein Konzept zur Messung, Dokumentation und Steuerung der Aktivitäten eines Unternehmens oder einer Organisation im Hinblick auf seine Vision und Strategie.

Geschichte der BSC

Im Industriezeitalter wurden Steuerungssysteme eingeführt, wie zum Beispiel das Du-Pont Kennzahlensystem, um den Einsatz von Finanz- und Sachmitteln effizient steuern zu können. Durch den Übergang vom Industriezeitalter zum Informationszeitalter, verschärfte sich der Konkurrenzdruck noch einmal gewaltig.

Um diesem gerecht zu werden, entwickelten David P. Norton und Robert S. Kaplan, mit freundlicher Unterstützung von 12 Unternehmen, ein Performance-Measurement-System. Die Leistungskennzahlen wurden grösstenteils aus früheren Modellen übernommen, jedoch mit einigen nicht-monetären Kennzahlen ausgeglichen (balanciert). Ebenfalls soll auch zwischen internen und externen Kennzahlen ausbalanciert werden. Dabei kam dieses Modell heraus:

Das Modell stiess in der Wirtschaft auf grosses Interesse und verschiedene Stellen brachten ihren Input ein. So durchlief es einen zweiten Entwurf und die Ergebnisse wurden im „Putting Balanced Scorecard to Work“ im HBR publiziert.

Chancen der Balanced Scorecard

Mit einer konsequent geführten Balanced Scorecard kann man folgende Chancen wahrnehmen:

- Vision und Strategie lässt sich in operative Massnahmen runterbrechen

- Ermöglicht Verknüpfung aller Controllinginstrumente

- Offenbart Defizite und wichtige Aufgaben

- Wirkungszusammenhänge der einzelnen Unternehmensziele werden sichtbar

- Monetäre und nichtmonetäre Ziele werden einbezogen

- Massnahmen und Verantwortlichkeiten lassen sich begründen

- Strategien können dargestellt, operationalisiert und kommuniziert werden

- Ermöglicht eine Komplexitätsreduktion

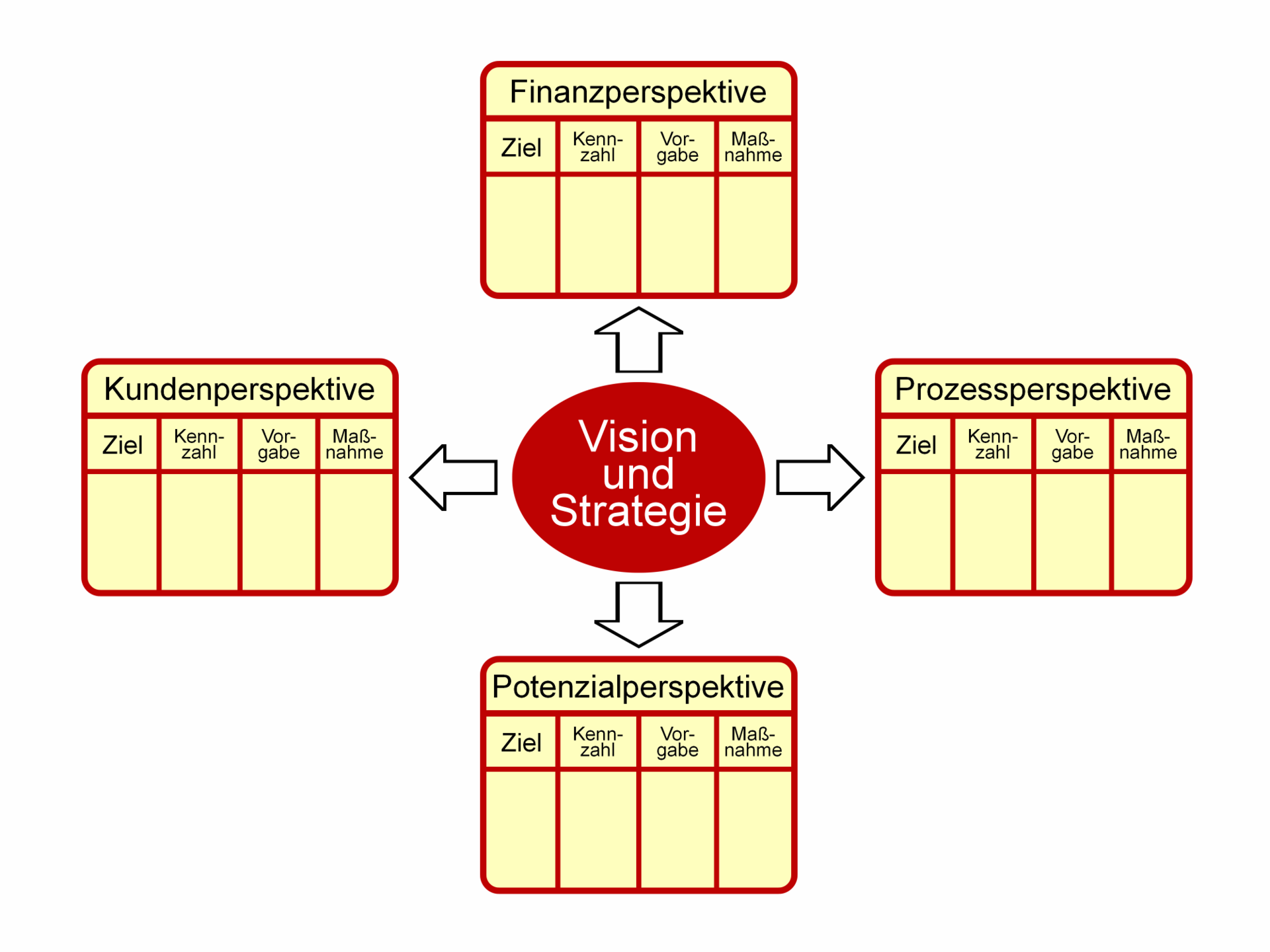

Aufbau der Balanced Scorecard

Finanzwirtschaftliche Perspektive

Ist zuständig für die Beurteilung wirtschaftlicher Konsequenzen. Hier werden existenzsichernde Ziele für das Unternehmen definiert. Dies wären Rentabilitäts- und Umsatzkennzahlen, ebenso wie liquiditätsbezogene Grössen wie etwa dem Cashflow. Systeme wie ROI oder EVA können hier fest integriert werden, falls dies gewünscht ist.

Kundenperspektive

Hier wird auf die Sichtweise vom Kunden auf die Unternehmung eingegangen. Darunter fallen Kennzahlen wie Kundenzufriedenheit, Marktanteile, Anzahl Neukunden, Reklamationen etc. Die Leistungstreiberkennzahlen sind dabei Produkt- und Serviceeigenschaften wie Qualität, Funktionalität, Preis und Zeit, aber auch Image und Bekanntheit.

Prozessperspektive

Dieser Bereich widmet sich der Verbesserung der internen Prozesse. Dabei spricht man davon, dass die Prozess möglichst ressourcenschonend und schnell sein müssen, aber auch optimal ausgerichtet auf einen grösstmöglichen Kundennutzen. Kennzahlen sind hier Prozesszeiten, Prozesskosten, Qualitätskontrollen als aber auch Termintreue.

Lern- und Entwicklunsperspektive

Mit der Lern- und Entwicklungsperspektive wird zum Ausdruck gebracht, dass motivierte und gut ausgebildete Mitarbeiter für den zukünftigen Unternehmenserfolg von entscheidender Bedeutung sind. Demzufolge werden hier insbesondere Kennzahlen wie zum Beispiel Mitarbeiterqualifikation, Fluktuationsrate sowie Entwicklungszeiten für neue Produkte und Dienstleistungen abgebildet (Personal-Kennzahlen).

Verbreitung der Balanced Scorecard

Clearpoint Strategy hat eine Interessante Übersicht erstellt, wie die BSC in Amerikas Unternehmen angewendet wird. Diese findet ihr hier. Gemäss einer Umfrage von Horvat & Partner setzten 70% der DAX-Unternehmen die BSC bereits ein. Davon sind 80% sehr zufrieden mit der Implementierung und der Umsetzung. Die Anwender sind im Drei-Jahres-Vergleich überdurchschnittlich erfolgreich und erzielen ein höheres Umsatzwachstum im Vergleich zum Wettbewerb. Positiver Einfluss zeigt sich unter anderem bei Kennzahlen wie Kundenzufriedenheit (65 Prozent Zustimmung), Qualität (65 Prozent), Mitarbeiterzufriedenheit (57 Prozent) und Kostensenkung (55 Prozent).

Sollten Sie sich also nun für die Implementierung der Balanced Scorecard in Ihrem Unternehmen interessieren, würde es mich freuen, wenn Sie meine professionelle Hilfe dafür in Anspruch nehmen möchten. Kontaktieren Sie mich gerne unverbindlich.

Vielen Dank für die Aufmerksamkeit und bis zum nächsten Mal.